个人资产配置

你永远挣不到,超出你认知范围外的钱,除非你靠运气。 但是靠运气赚到的钱,最后往往又会靠实力亏掉,这是一种必然。 你所赚的每一分钱,都是你对这个世界认识的变现。 你所亏的每一分钱,都是因为对这个世界认知有缺陷。

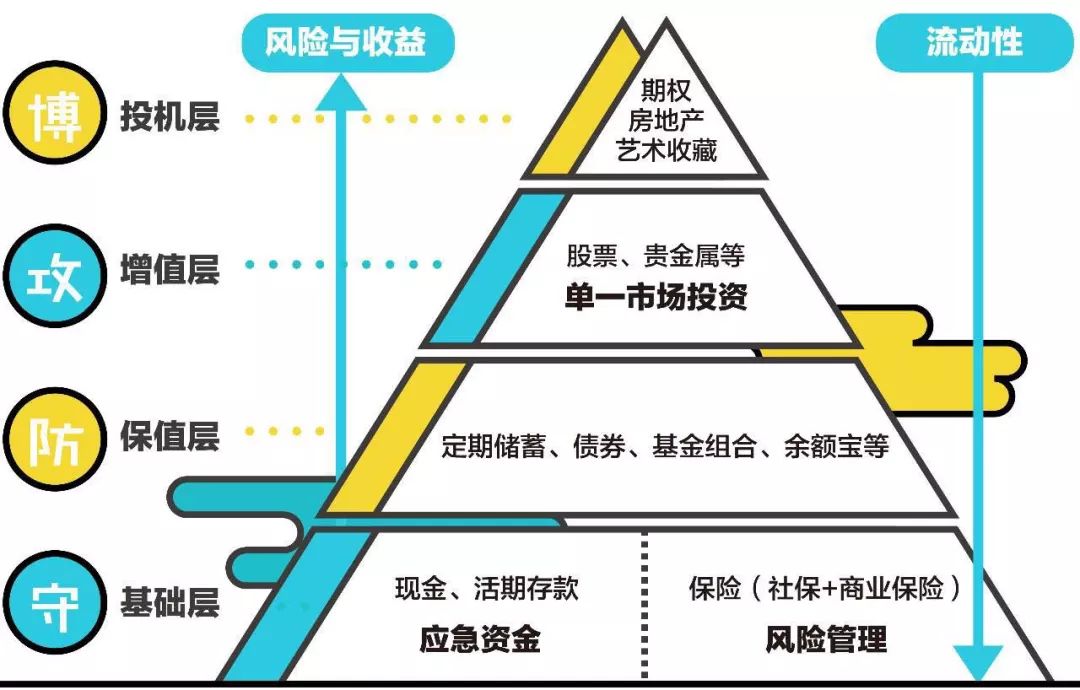

什么是资产配置?

资产配置是指因应投资者个别的情况和投资目标,把投资分配在不同种类的资产上,如:股票、债券、房地产及现金等,在获取理想回报之余,把风险减至最低。配置资产主要是取决于以下四种因素:

- 投资目标(保本、稳定的收入、资本增值)

- 可承受的风险(风险低收益低、风险高收益高)

- 投资计划时限(长线投资、短线投资)

- 投资者年龄

适合于普通人理财的策略主要就两个,定投和大类资产再平衡(或者称为资产配置)。

定投的局限 & 资产配置的开端

定投的目标是在本金较少的情况下,同时实现本金积累和本金增值。资产配置则是在已有初始本金的前提下,追求本金的增值。随着人生的发展轨迹和本金积累,从定投逐渐转向资产配置几乎是一种必然。

- 定投策略的核心是「现金流」,通过持续不断的投入抵消波动风险并利用市场的过度波动;

- 资产配置的核心则是「本金」,不再依赖现金流和未来的外部投入。强调对于当下已有资产进行合理的分配,实现资产保值增值;

我的资产配置计划

- 紧急备用金

- 计划:预备家庭正常开支 6 个月的资金(比如每月平均开销 5000 元,总额就是 5000*6 = 3w万元),投入一个专门账户的货币基金,做到和其他资产的物理隔离,避免被轻易挪用;

- 原则:不关注年收益率,关注账户隔离性和资金流动性(随时应急可取);

- 配置:货币基金-且慢货币三佳,后期转永久组合策略;

- 保险

- 计划:社保+消费型重疾险+定期寿险+医疗险+意外险;

- 原则:家庭和个人必须配置齐消费型保险;

- 配置:保险配置

- 活钱管理

- 计划:每月工资、奖金、短期需要用到的资金,用于日常消费、短期存取、负债偿还;

- 原则:所有的收入都要按优先级,注入活钱管理,先偿还债务(房租、信用卡、房贷),再预留足够的活钱/短期资金,剩下的再分配给稳健理财(三年钱)和长期投资(长期钱);

- 配置:

- 1w以内,货币基金-微信零钱通/支付宝余额宝,日常消费;

- 1w以上,微众银行,活期 Plus+ 理财(3.5% 年利率);

- 稳健理财

- 计划:半年至三年内计划开销资金,投入定期债券基金,6%-8% 收益(一般存在起投额限制,比如5万元);

- 策略:固收类理财,闭着眼睛买买买。不用考虑太多买卖策略,需要就买,到时就卖,也不用分批定投;

- 配置:债券基金-支付宝-我要稳稳的幸福 Pro;

- 长期投资

- 计划:三年内不会用到的资金,用于投资主动基金、指数基金;

- 策略:主动基金不止盈,目标是财务自由。

- 配置:定投基金+跟投基金

- 微信理财通-定投主动基金(161005、163402、163417);

- 且慢-长赢指数投资计划-S定投,开始跟投以前充分怀疑,开始跟投以后充分信任;

- 有知有行-温度计定投/指数基金定投

长期投资资产配比

养老目标基金,它的核心理念,就是人年轻的时候,抗风险能力强,那么养老目标基金就会配置更多的股票资产;随着年龄增加,抵抗风险的能力减弱,那么就需要降低股票资产的比例,增加债券资产的比例。

可以用100-年龄,作为配置指数基金的比例。

比如说30岁的时候,我们比较年轻,抗风险能力强,养老目标基金会配置70%的股票资产,30%的债券资产。到了60岁退休的时候,养老目标基金会配置40%的股票资产,60%的债券资产。到70岁的时候,养老目标基金会配置30%的股票资产,70%的债券资产。并且之后不再降低股票资产比例。因为长期看股票资产是可以抗通货膨胀的,所以也要保持一定比例的股票资产。

定投策略

了解定投建议从两个重点入手,公式化策略和可操作性。

- 公式化策略:选择公式、相信公式是定投的基础。

- 可操作性:是为了更好地坚持;

定投频率(每周/每月):两者收益差别微乎其微,并不构成显著的收益差别;按照发工资的频率进行定投最好,资金利用率最高。

定投时间:定投不挑时间,什么时候都可以开始定投。定投的重点是在底部不断积累资产。

定投标的:指数基金、主动基金;

- 宽基指数基金依然是最稳妥的参与股票市场投资的工具,主动基金存在风险。

- 国内市场,主动基金有更高概率创造超额回报,也存在高风险(基金经理操作不当,跑输大盘);

主动基金定投

- 国际市场,大规模市场普遍比较有效,超额回报很难。因此主要是被动资产配置的思路,即定投指数基金;

- 国内市场,主动基金有更高概率创造超额回报(所为更高概率也不过 50% 以内,高风险高收益)。

局限性(国内,非有效市场)

什么样的市场里主动基金能创造超额回报?两类市场:不那么有效的市场和体量比较小的市场。美国市场和全球市场,跑赢指数是很困难的,指数基金的兴起也是从美国。主动基金大概能有 10% 跑赢指数。而在其他市场(比如中国),主动基金确实更高概率能创造超额回报。高收益(小概率跑赢大盘)

主动基金跑赢或者持平的情况大约能达到 50%。主动基金虽然有很多不靠谱的,但是,依然有远远跑赢大盘、值得长期持有的主动基金。国内 A 股市场相对无效,也给了基金经理更大的发挥空间。高风险

主动基金有概率能跑赢大盘,也确实有很多长期跑赢指数的基金经理。但是也有更多坑爹的主动基金,风险和收益并存。

如何选择主动基金?

- 业绩,少于三年的不要,而且必须得是跑赢大盘的(否则直接买指数基金即可);

- 具体涨跌趋势,跟涨不跟跌;

- 选基金,本质还是选基金经理;

- 花真钱,买一点作为观察仓;

永久组合策略

永久组合策略,定位是紧急备用金,不适合大资金投入。可与紧急备用金组合,总额为备用金 2-4 倍。资产配置:

- 25%,股票基金(2个主动基金)

- 12.5%,161005,富国天惠成长混合(LOF)A

- 12.5%,163402,兴全趋势投资混合(LOF)

- 25%,债券基金;

- 003358,易方达中债7-10年国开债指数;

- 债券换成长期30年国债(需要股票账户,场内购买),可进一步提高稳健性;

- 25%,现金(紧急备用金,且慢-货币三佳货币基金)

- 且慢盈米宝(现金)

- 25%,黄金(支付宝黄金)

- 000216,华安黄金易ETF联接A

策略:

- 买入时机:永久组合策略波动小,任何时候均可买入;

- 卖出顺序:先现金,后债券;

- 再平衡:1年一次,或达到百分比偏差(低于15%、高于35%);

- 黄金的避险是有时效性的,在黑天鹅早期黄金的避险效果很明显,但是当黑天鹅持续扩大有可能演变成危机的时候,黄金的避险能力反而消失了,转而和股票市场一起稀里哗啦地下跌。

- 黄金保值抗通胀,「抗通胀」反过来也就意味着黄金不抗通缩;

- 在风险爆发后期,什么投资品更能抵御风险呢?长期国债(25 年以上为佳,必须能够在二级市场流通)

- 黄金在风险早期效果更好、国债在风险的后期更强。

长赢指数跟投策略

Q:长赢计划买入的标的是什么?

A:长赢计划买入的大部分标的是指数基金,还有少量的债券基金。根据资产配置原则,除了现金之外,长赢投资了7个大类:A股、海外新兴市场股票、境内债券、海外债券、原油、海外成熟市场股票、黄金。对大多数人而言,指数投资是很好的投资方式,好的指数是震荡向上的,用合理的价格买好的资产,胜过用便宜的价格买普通的资产,等待是投资的真谛。

Q:跟投长赢指数投资计划,持仓比例和E大不同,会有什么影响?

A:长赢计划中,每一份买入的盈利概率和收益率比整体资产配置更重要。因为低买高卖比资产配置更重要。低买高卖是你盈利的根本,而资产配置是降低波动,缓解心理负担的手段。

Q:S定投几个月没有发车?

A:其实长期投资,根本不缺少投资机会,缺的是钱。所以没必要看到市场上涨就懊悔或者追涨的。S定投当月没有发车,可以将原本计划定投的钱,存入货币基金,等待发车时机。

Q:如何理性处理跟投?

A:做跟投最重要的一条原则:开始跟投以前充分怀疑,开始跟投以后充分信任。